※この記事はPRを含んでいます。

「JICC」や「CIC」の情報を公開したり、現在進行形の借金についての話をよくしているせいか、

youtubeのコメントで「弁護士に相談した方が良いよ」、「債務整理した方が良いよ」って書かれるんですよ。

債務整理というのは、簡単に説明すると

「借金を減額したり、支払いに猶予を持たせたりすることにより、借金のある生活から解放されるための手続き」

となります。

私の周りにも実際に債務整理をやった人もいるし、債務整理の存在自体は私も昔から知っているので、

弁護士とかに相談した方が良いよって言いてくれる人の意見も分かるんですが、

債務整理って借金が減ったり支払いを遅らせたりっていう債務者にとって魔法の様な手続きではなくて、

当たり前ですけどそれなりの代償というかデメリットも存在します。

なので今回は、

・債務整理の仕組みについて

・特に債務整理を行った方が良い人

・債務整理を行う事による代償(デメリット)

・私(滞納ママ)が債務整理をしない理由

について書いていきたいと思います。

借金減額シュミレーター

債務整理の仕組みについて

まず簡単に債務整理の仕組みや流れについて説明すると、債務整理の手続きには、

・過払い金請求

・任意整理

・個人再生(民事再生)

・自己破産

の4つがあります。

過払い金請求とは

「過払い金請求」っていうのはTVCMやネット広告なんかで目にした方が多いと思いますが、

貸金業者に支払い過ぎたお金を貸金業者に返還請求する手続きです。

過去に借金をしていた人は、この手続きをする事で過払い金が戻ってくる可能性があります。

注意ポイント

過払い金の請求には10年という期限(時効)があります。

最後に取引をした日から10年が経過してしまうと過払い金の請求ができなくなってしまうので注意して下さい。

(すでに完済している場合でも、最後に取引をした日から10年以内であれば過払い金が返ってくる可能性があります。)

私はも現在、旦那の借金の過払い金請求を弁護士に相談して進めています。

おおよその過払い金額を確認してもらいましたが、思ってたより高額でした。。✨

昔から消費者金融でお金を借りている方は、借金減額シュミレーターで自分に過払い金が発生するか確認した方が良いですよ!

任意整理とは

続いて「任意整理」についてですが、これは、

借金の減額、金利の引き直しなどを交渉して毎月の返済金額を減額して返済を行えるようにする手続きになります。

任意整理は借金を0する事はできませんが、将来の利息をカットする事で計画的な返済を行えるようになる手続きです。

個人再生(民事再生)とは

個人再生は、

現在の借金が返済困難であることを裁判所に認めてもらって,減額された借金を3年~5年かけて分割で返済していく手続きです。

これだけ聞くと「任意整理」と何が違うの?って思うかもしれませんが、

任意整理の場合は裁判所を通さないで行える私的な整理方法なので、複数から借金をしている場合でも整理したい債権者を選択する事が可能ですが、

個人再生の場合は裁判所に認めてもらう必要があります。

裁判所に申し立てをする場合、

同居家族も含め、家計収支を証明するための資料の提出が必要となりますし、手続きが複雑で厳しいです。何度か裁判所に足を運ぶ必要も出てきます。

また、個人再生をするとなったら任意整理と違って債権者全員が対象になります。

つまり車のローンや保証人がついている借金、個人からの借入も全部対象になるので、保証人や借入先の個人に迷惑をかける事も出てきます。

任意整理だと「プロミスとアイフル」だけ整理するといった事が可能ですが、

個人再生の場合だと選択する事はできず、「全てが対象」となります。

※住宅ローンだけは個人再生でも免れる事ができる「住宅資金特別条項(住宅ローン特則)」という制度があります。

(個人再生をしても家は手放さなくても済むんだね!)

自己破産とは

自己破産は皆さん言葉だけは知っていると思いますが、簡単に説明すると、

最低限の生活を送るのに必要でない財産や、不動産などの高額な財産を差し出す代わりに、すべての借金の返済義務を法的になくす手続きです。

今まで紹介した3つの手続きとの一番大きな点は「借金の支払い義務が免除される」という点ですね。

ちなみにですが、例えば自宅などの財産を売れば借金の返済ができたり、任意整理をすれば十分に返済を続けていくことが可能な場合には、当然ですが自己破産はできません。

過去に旦那の車のローンが払えず給料差し押さえになった時、旦那が自己破産すれば良いのでは?と思い、弁護士事務所に相談に行った事がありますが、

毎月安定的に給料が振り込まれている状態で200万くらいの借金であれば、十分に返済可能という理由で自己破産はできないと言われました。

そりゃそうだよね・・。

特に債務整理をした方が良い人

自己破産まで考えているっていう人はなかなかいないと思うので、私みたいに100万とか2、300万くらいの借金をしている人に向けてなんですが、

特に債務整理をした方が良いのは

「過払い金」が請求できる可能性のある人です。

以前、YouTubeにて動画で紹介したんですが、私は今旦那の「過払い金」請求の手続きを弁護士に進めてもらってます。

旦那の場合は20年くらい前から消費者金融で借りていたので、

グレーゾーン金利っていうのに該当してた支払いがかなり多かったです。

弁護士におおよその返金金額を確認したところ、かなりの金額が戻って来そうです。

(( ゚ノω゚)コソーリ 100万以上になりそう )

なので、私の旦那みたいに昔から消費者金融で借りてた事があるっていう人は特に債務整理(過払い金請求)の相談を一度した方が良いです。

とは言っても、返ってくるかどうかも分からないし、弁護士事務所に電話するってなかなかハードル高いよね。

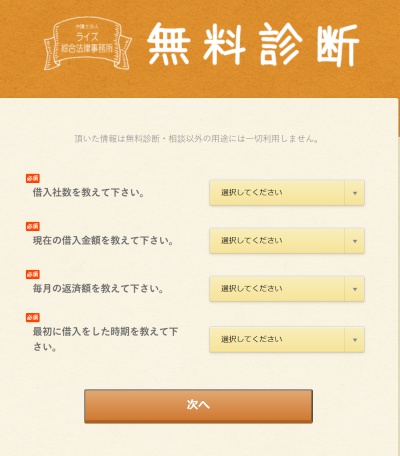

借金減額診断(シュミレーター)がおすすめ

今は弁護士事務所のHPに「借金の減額診断」ができる様になってます。

これはHP上のシュミレーターで簡単な質問に答えると、

過払い金の有無とか、自分に向いている債務整理の手段を教えてくれます。

無料&匿名で使う事ができるので、いきなり弁護士事務所に電話相談するのに抵抗がある人は、

この診断シュミレーターを使って自分の状態を先ず確認すると良いと思います。

色んな弁護士事務所や司法書士事務所の減額診断シュミレーターが存在していますが、幾つかご紹介します。

①天音総合法律事務所

②ライズ綜合法律事務所

私は近所の弁護士事務所に電話したんだけど、

借金状況の確認など結構電話が長引くので、

気軽に状況を確認したい人はシュミレーターで診断して、より詳しく進めたい人はその後電話で弁護士の人とやり取りするとスムーズだと思います。

任意整理を行う事による代償(デメリット)

借金が膨らんで生活も大変な状況って人は、

悩んでいないですぐに弁護士や司法書士に相談してもらった方が良いと思いますが、

債務整理と行う事によるデメリットについても紹介しておきます。

過払い金、任意整理、個人再生、自己破産でデメリットの数はどんどん変わってきますが、今回は任意整理をした場合のデメリットについて紹介します。

任意整理を行った場合の最大にして唯一のデメリットは、

信用情報に傷がつく、つまりブラックリストの載るって事です。

ブラックリストに載ることで何が問題かというと、まずは新規の借入やカード作成が困難になる事です。

事故情報の登録期間(ブラックリストに載る期間)は、各信用情報機関にもよりますがおよそ5年間です。

この5年間は新たに消費金融といった賃金業者からのお金を借りる事ができなくなりますし、クレジットカードを作ることもできなくなります。

※任意整理前に作ってあったクレジットカードも使えなくなります。

さらに、住宅ローンや車のローン、教育ローンなどの各種ローンもブラックリストに登録されると審査に通る可能性が極めて低くなります。(ほぼ無理)

何気にキツイのがiPhoneの分割審査とかにも通らなくなる事です。

滞納ママが債務整理しない理由

私が債務整理を行わない理由は、まさに上記で挙げたデメリットが理由です。

ネットでの買い物の時にクレジットカードが無いとかなり不便だし、

今後5年間も色んなローンが組めないのであれば、

頑張って自分の力で全部返済した方が良いと思ってずっと債務整理してきませんでした。

旦那が超絶ブラックなので私までブラックリスト入りしてしまうと、

どうしてもローンを組まなきゃいけない場面が来た時に詰むので今まで債務整理せずに頑張ってきました。

ただ、私は消費者金融だけじゃなくて色んな支払いを滞納してきたので、楽天カードこそこないだ奇跡的に審査通って所持してますが、

それまではクレジットカード一度も持てなくてネットの支払いはデビットカードで何とかしてきたし、

iPhoneだって10万円を超える端末はローンの審査に落ちるんで、iPhone7を使ってます。

これ以上借金を増やしちゃいけないと思いつつ、どこか心の中で消費者金融に頼っている部分があるので、

私みたいに借りては返し、借りては返しを繰り返して何年も借金が返せていない人間こそ、債務整理を考えなきゃいけないのかなって思い始めています。

消費者金融も使えない、クレジットカードも持てない、ローンも組めないっていう状況になれば、

後はもう地道に返済していくだけですからね。

まとめ:過払い金だけは絶対にチェックした方が良い

債務整理の仕組みやデメリットについて紹介しました。

任意整理、個人再生、自己破産については代償を伴うので、弁護士に相談しながらよく検討した方が良いと思いますが、

「過払い金請求」に関しては、一切のデメリットなく行えるものなので可能性のある人は絶対にやった方が良いです。

※過払い金を請求した消費者金融(貸金業者)から借り入れできなくなというデメリット(?)はありますが、別の貸金業者から借り入れする事は可能です。

ただ、過払い金の返金請求には最後に取引を行った日から10年以内という期限があるので、

「返ってくるか分からないし。。」と諦めてしまう前に減額シュミレーターを使うなどして、自分の状況を確認する様にしましょう!

旦那の場合、最後に借り入れした日から数か月後に満10年が経とうとしてて、ギリギリのところで間に合いました!(手続きは全部私がやってますが‥)

過去に借りてるお金があるのに何年も消費者金融から督促が無い場合、過払い金を請求されるのを避けるために敢えて連絡してきいてないケースも考えられます!(時効狙い)

だから早めにチェックした方が良いですよ!